普通の勤務医をしながら副業で月50万円程度稼いでいます。

今回は、『医者の保険』に関してのお話です。

皆さんは、医師賠償責任保険に加入されていますか?

まだ加入していない人、絶対に加入するべきです。

その理由に関しては下記の記事でお話しております。

医師賠償責任保険に10000%加入しなければいけない3つの理由

上の記事に飛ぶのが面倒な人の為に簡単に保険に登録するべき理由をまとめておくと、

ポイント

✓『医療行為』は億単位のお金が消し飛ぶ可能性を秘めている

✓訴訟は患者が行うので絶対に訴えれない方法はない

✓大規模の医療機関でも医療訴訟はフルカバーできない場合がある

というポイントが挙げられます。

今回の記事では、医師賠償責任保険の入り方についての選択肢を提示した上で、その中でどの選択が最もお値打ちで、簡単に加入できるのかについてご説明していきたいと思います。

結論から言っちゃうんですけど、大体の医者にとって

民間医局で加入するのが一番お値打ちで、簡単に入れます。

でもやっぱり保険を選ぶからにはしっかりと他の選択肢を確認して自分で決めた方が良いと思いますし、

っていう方もいらっしゃると思うので、今回の記事では、

✓医師賠償責任保険に加入する選択肢はどういったものがあるのか?

✓その中で、どういったポイントに注意をして比較していくべきなのか?

といった内容に関してお話していきたいと思います。

医師賠償責任保険に加入する際の選択肢について

まず、医師賠償保険に加入するにあたってどういった選択肢が存在するのかという事を整理しておきましょう。

その中で、どの選択肢を取るか選択していく事になります。

加入の方法に関しては大きく分けて、

メモ

・民間医局からの加入

・日本医師会への加入

・各種学会からの加入

の3通りの加入方法があります。

ではそれぞれにの加入方法について解説していきます。

民間医局からの加入

まず、『民間医局』からの加入方法について説明します。(結論としては、この民間医局からの加入を最もおススメさせて頂いております)

民間医局とは1997年創業の株式会社メディカル・プリンシプル社によって運営されている会社です。

今回紹介する医師賠償責任保険から、

✓医学生向けの研修先探しのお手伝い

✓スポットバイトの仲介

✓医者の転職

...

など様々な形で医者をサポートしてくれている会社です。

民間医局の医師賠償責任保険に関しては別記事(⇒医師賠償責任保険に『民間医局』での加入を勧める3つの理由! )で詳細に解説しておりますのでそちらをお読み頂きたいですが、ポイントをまとめておくと、

メモ

✓加入の手続きがネットで行う事ができて、最も簡単である!

✓加入料が基本的に最も安いプランになる!

といった所になります。

しかしただ『最も安い』と言われても実感がわかないと思うので、この記事の後半で比較していきますね。

日本医師会への加入

日本医師会からの医師賠償責任保険の加入も可能です。

日本医師会の場合は、

日本医師会に入会する事で、そのまま自動的に医師賠償責任保険への加入となります。

日本医師会は医師年金制度など保険以外にも医師に役立つシステムが導入されているので、勤務医でもそれなりに加入されている方は多い印象です。

各種学会からの加入

医者の皆様は専門科に応じて、例えば『外科学会』、『病理学会』といった学会に加入している人がいると思います。

そういった専門の学会から、医師賠償責任保険に加入する方法があります。

学会によるのですが、未加入の状態で学会に勧められて加入するパターンも存在しますね。

医師賠償責任保険に加入する際に、比較するべきポイントについて

では、保険に加入する選択肢については整理できた所で、保険に加入する際に比較するべきポイントとはどういった部分になってくるのでしょうか?

自分が重要だと思うポイントは3つあって、

①賠償金額のプラン

②免責金額

③保険料金

の3ポイントになります。

①賠償金額のプランに関しては、『損害賠償を被った時にいくらまで損害を補償してくれるのか』に関する事項です。

例えば1億円プランなら、1億円までの損害賠償に対応できる事になり、もし損害賠償が1億5000万円だったら5000万円分は自分で負担しなければならない事になります。

②免責金額とは、『この金額を超えたら保険で補償しますよ、でもこの金額までの分は自腹です~』という基準の金額です。

わかりにくい概念ですが、例えば免責金額100万円で、損害賠償が500万円であれば、100万円分は自己負担で、400万円分が保険で下りるという事になります。

免責金額は0である事が望ましいですよね。

③保険料金に関しては『年間で必要になる保険にかかる金額』です。

無論重要ですよね。安ければ安いほど良いですね。

では各ポイントについて理解して頂いた所で、比較をしていきたいと思います。

①賠償金額のプランを比較する

まずは、『賠償金額のプラン』について比較していきましょう。

ちなみに、このプランは『1事故あたり』いくら補償されるかを示しています。

さすがに複数回訴訟される医者は相当やばい人だけなので(笑)、この1事故あたりの補償金額だけをチェックしておけば大丈夫です。

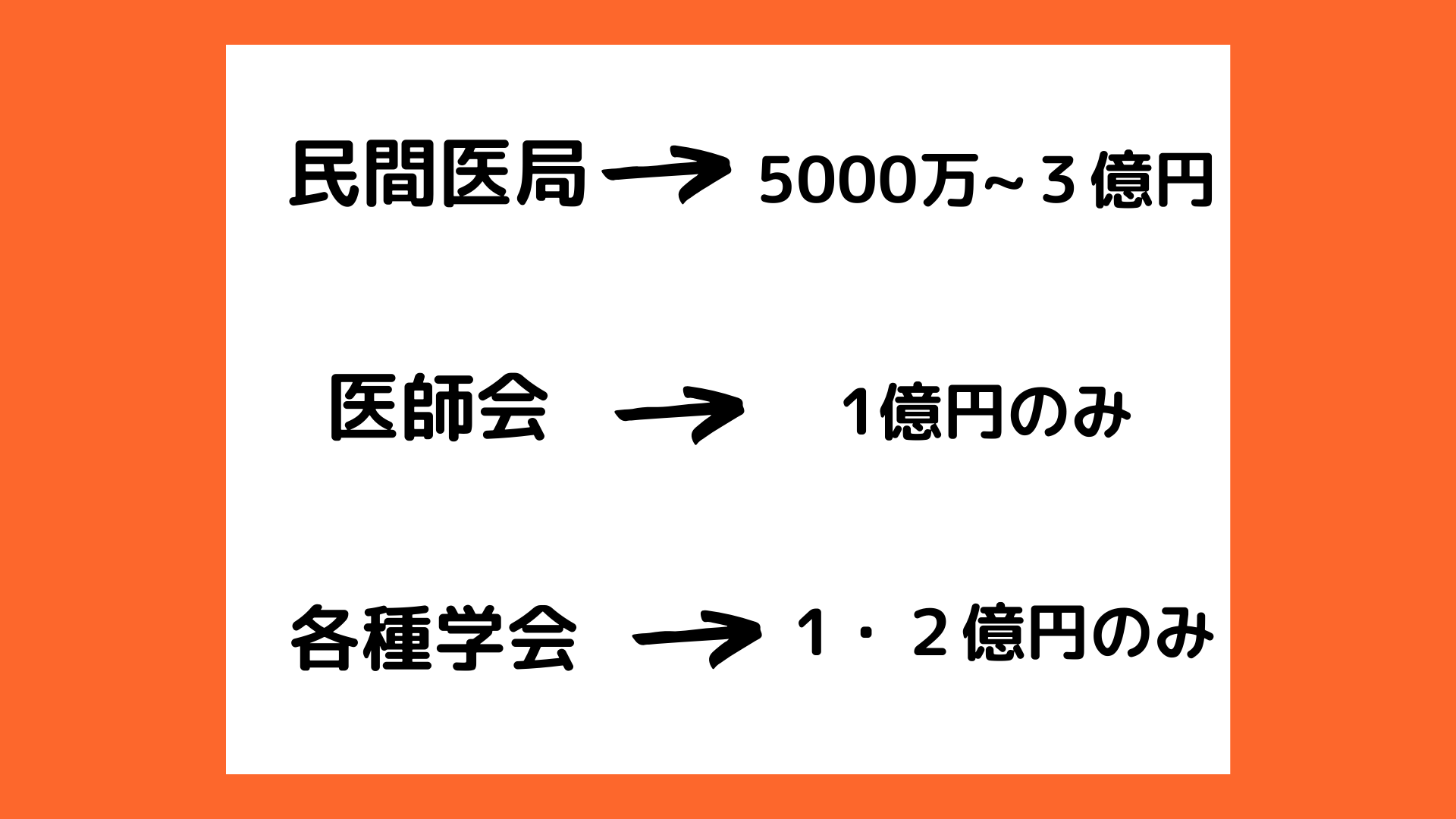

まず断トツでバリエーションが多いのが民間医局の保険です。

5000万円、1億円、2億円、3億円の4パターンのプランがあります。

次に多いのが各種学会からの保険で、1億円、2億円の2つのプランがあります。

日本医師会では1億円のプランしか用意されておりません。

その上で、自分のおススメのプランについて解説をしていきます。

まずプランに関しては私のおススメは『2億円プラン』です。

理由としては、

✓これまで1億円を超える医療賠償請求の事例はあるが、2億円超えはないから

✓医療訴訟は1億円以内のものが多いものの、そこまで料金に違いがなく、ならば大きなリスクをカバーしておいた方が安心だと思うから

といった所です。

自分の調べでは、医療訴訟で請求された最高額は1億6000万円でした。

1億円プランに関しては、殆どの訴訟に関しては1億円を超える事は無いので、大丈夫な事が多いのでしょうが、

もし損害賠償が1億円超えた場合の不利益がえげつない事になり、リスクマネージメントの観点から考えるとそこまでおススメはできません。

2億円を超える訴訟額は医療訴訟において、自分がリサーチした限りでは無かった(1億6千万円が最高)ので、自分は3億円プランまでは加入していません。

もう自分が日本の医療訴訟の記録を更新して3億円を超えたら運が悪かったと思うようにしようと決めています(笑)

まあ、流石に3億円を超える可能性は相当可能性低いかなと思っていますね。

自分は2億円プランをおススメしておりますが、人それぞれ考え方があると思いますので各自ご考慮下さい。

②免責金額を比較する

では次に、『免責金額』について比較していきます。

免責金額に関して比較すると、非常にシンプルな結果になり、

メモ

日本医師会⇒免責金額100万円

民間医局/各種学会⇒免責金額0円

となりました。

個人的な考えとしては、

って思ってしまいます。(笑) まあこれも個人の捉え方次第ですけども...

ただその分保険料金に差があったら免責金額があっても検討しても良いかもしれませんよね。

では保険料金を比較してみましょう。

③保険料金

まずどんな保険でもそうですが、保険に加入する時に1番気になるのが保険料金ですよね。

最後に保険料金について比較していきたいと思います。

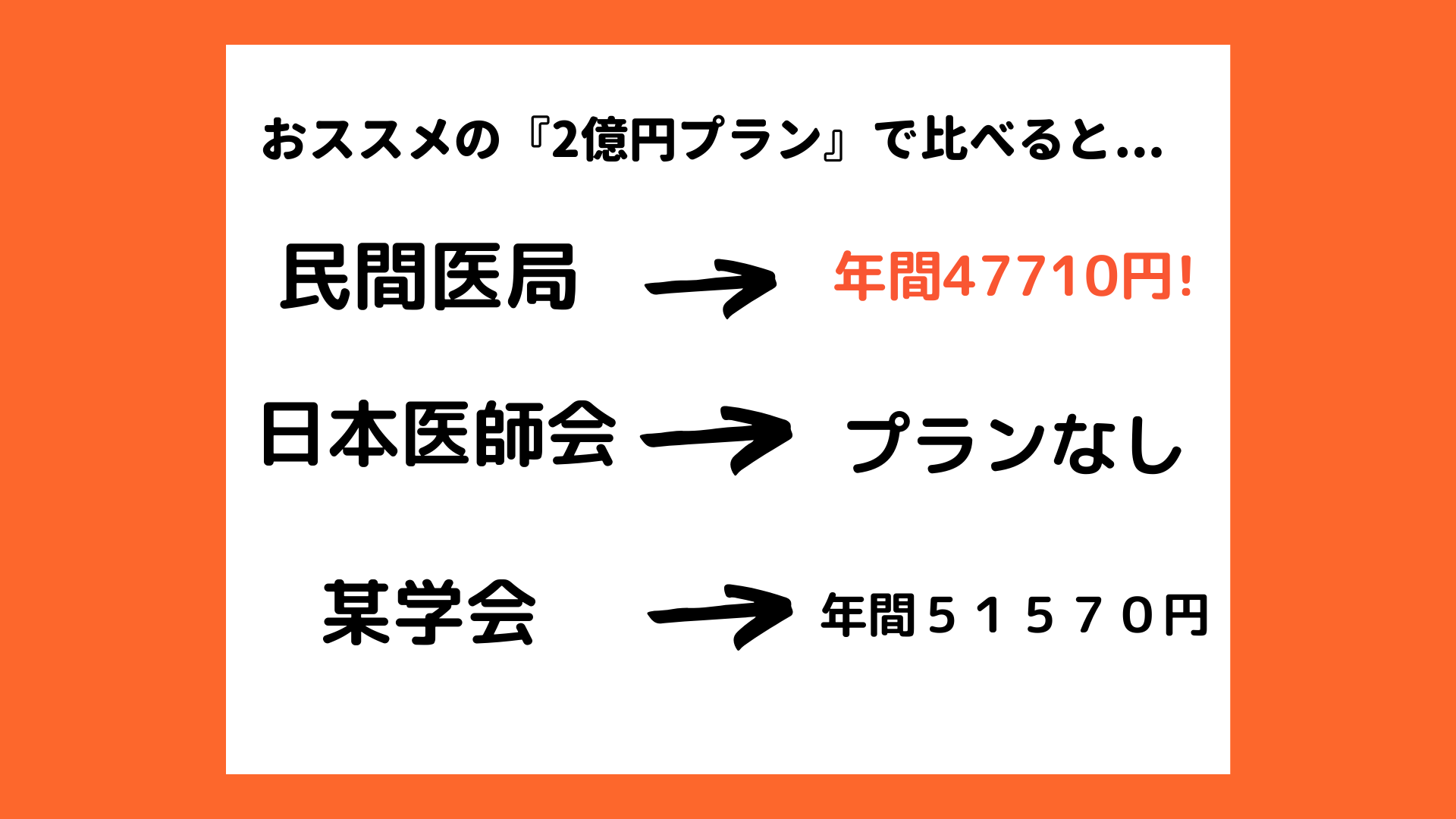

表を見た方が一発でわかると思うので表を作りました。

| プラン | 民間医局 | 日本医師会 | 各種学会 |

| 5000万円 | 32310円 | ||

| 1億円 | 41660円 | ※ | 40660円 |

| 2億円 | 47710円 | 51570円 | |

| 3億円 | 53360円 |

(※研修医⇒15000円、30歳以下⇒39000円、30歳以上⇒68000円)

1億円プランでは、研修医、30歳以下の臨床医に関しては、日本医師会での加入が最も安いですね。

しかし免責金額は100万円存在しますし、30歳過ぎてから保険料ががっつり上がるので、例えばそのタイミングで保険を変えたりする手間を考えると、選択は悩ましい所です。

またプランも1億円プランしか無いのは、他のプランを選択したい人にとってはネックですね。

1億円プランを選択したい人にとっては、保険を変える手間を考えると各種学会での保険の加入もアリだと思います。

角度を変えて、自分が推奨している『2億円プラン』で比較すると、下の図のように、民間医局が最も安いという結果になります。

2億円プランの場合は迷う事なく民間医局がおススメですね。

また5000万円、3億円プラン希望の場合は民間医局しか選択肢がありません。

まとめ

いかがでしたか?今回は医師賠償責任保険の各加入方法について徹底的に比較してみました。

最後に、各保険の加入方法が推奨される対象者についてまとめておきます。

ポイント

民間医局⇒

年齢、立場問わず、

✓5000万円、2億円、3億円プラン希望の人全員

日本医師会⇒

研修医、30歳以下の臨床医で、

✓保険を変更する手間がかかっても良い、1億円プラン希望の人

各種学会⇒

研修医、30歳以下の臨床医で、

✓1億円プラン希望で、保険を変更する手間を省きたい人

また30歳以上の臨床医で、

✓1億円プラン希望の人全員

となります。

自分としては『民間医局の2億円プラン』がおススメですし、自分も実際に加入しています。

ただ今回はしっかり客観的に比較してみましたので、それぞれの考え方に基づいて保険を慎重に選択してください。

できるだけわかりやすいように解説したつもりですが、保険のお話って結構ややこしいので、わかりづらいポイントがあれば気軽に質問して下さいね。

自分の考えとしては医師賠償責任保険は臨床医全員が絶対入っておくべき保険だと思っています。

もしまだ加入していない臨床医の皆様は早めの加入をおススメします!

関連記事