普通の勤務医をしながら副業で月50万円程度稼いでいます。

今回は、『医者の保険』に関してのお話です。

皆さんは、医師賠償責任保険に加入されていますか?

まだ加入していない人、絶対に加入するべきです。

その理由に関しては下記の記事でお話しております。

医師賠償責任保険に10000%加入しなければいけない3つの理由

上の記事に飛ぶのが面倒な人の為に簡単に保険に登録するべき理由をまとめておくと、

ポイント

✓『医療行為』は億単位のお金が消し飛ぶ可能性を秘めている

✓訴訟は患者が行うので絶対に訴えれない方法はない

✓大規模の医療機関でも医療訴訟はフルカバーできない場合がある

というポイントが挙げられます。

上の記事を読んでもらえば更に腑に落ちてもらえると思います。

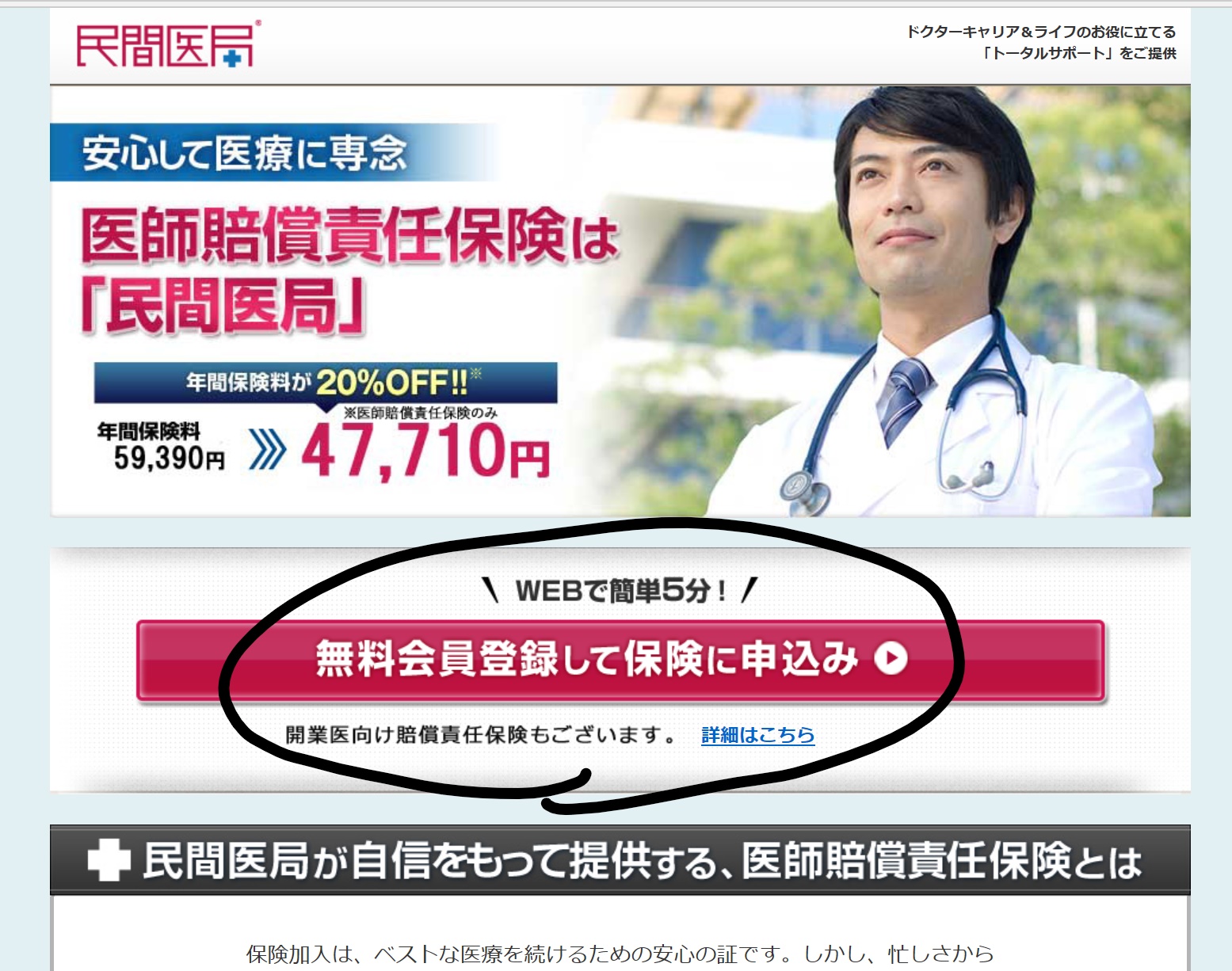

そんな医師賠償責任保険の加入の仕方なのですが、自分がおすすめしており、かつ自分も利用しているのが民間医局での保険の加入です。

正直、自分も保険に入る前にめちゃくちゃ下調べして、比較したんですけど、わりかしほぼ全ての面で、民間医局で保険に入るのが良いという結論になりました。

やはり加入者も民間医局で保険を加入するメリットを理解していて、5年で加入者が5倍になったという実績があります。

今回の記事では、民間医局で保険に加入する事のメリットからデメリットまでを整理して、

その上で民間医局で保険に加入するのがベストな選択であるという事を読者の皆様に理解して頂こうと思います。

民間医局について

まず最初に、民間医局に関する簡単な説明だけしておきます。

民間医局とは1997年創業の株式会社メディカル・プリンシプル社によって運営されている会社です。

今回紹介する医師賠償責任保険から、

✓医学生向けの研修先探しのお手伝い

✓スポットバイトの仲介

✓医者の転職

...

など様々な形で医者をサポートしてくれている会社です。

当サイトでも民間医局に関しては紹介しておりますのでよければ参考にして下さい。

【1番使ってます】民間医局の利用の仕方まとめ【医師のスポットバイト・転職】

民間医局で医師賠償責任保険に入らない方が良い人は?デメリットは?

民間医局のメリットに関しては後でお話するとして、まず最初に、民間医局で保険に加入しない方が良い人について整理しておきます。

結論から言うと、

『臨床医全員に民間医局はおススメできるが、研修医の時期だけは日本医師会で加入した方がお得』

という事になります。

研修医の時期に限っては、『日本医師会』の年会費が15000円で、日本医師会に加入すれば自動的に保険に加入できるようになっていますので、

初期研修医の2年間に関しては日本医師会での加入が最安値となります。

まあでも、もし自分が今研修医だったとしても、民間医局で加入しちゃうかなあと思います。

その理由をお話すると、

まず医師賠償責任保険は臨床医を辞めるまで加入し続ける保険ですよね。

臨床医であるうちはリスクから逃れる事はできませんから。

そして数十年のうちのたった2年間の割引の為にわざわざ日本医師会に加入して、また民間医局に入りなおすのって面倒じゃないですか?

って自分は思っちゃいます。

ただこの点に関してはあくまで主観で、研修医のうちは日本医師会で加入した方が安いのはまぎれもない事実なので、読者の方の感覚にお任せします。

その他は特に目立ったデメリットはありません。

民間医局で医師賠償責任保険に加入する3つのメリットについて

では、いよいよ民間医局で保険に加入するメリットについて紹介していきます。

大きく分けて3ポイントあるので、順番に解説していきますね。

①プランの幅広さは随一!

まず第一に、『保険のプランがめちゃくちゃ幅広い』というメリットがあります。

保険のプランというのは要するに、

『訴訟で○○億円までなら保険でカバーできますし、プランを超える部分に関しては自己負担になりますよ~』

という保険の〇〇億円をどこまでに設定するかという話です。

例えば、日本医師会の保険でしたら1億円のプランしか存在しませんし、各種学会から加入する場合もせいぜい1億円・2億円までです。

しかし民間医局に関しては、下の表を見てもらえばわかるかと思いますが4パターンのプランが用意されているので、個人個人のリスクに合わせて登録する事ができます。

②月額料金が1番安い

どんな保険でもそうですが、保険に加入する時に1番気になるのが料金ですよね。

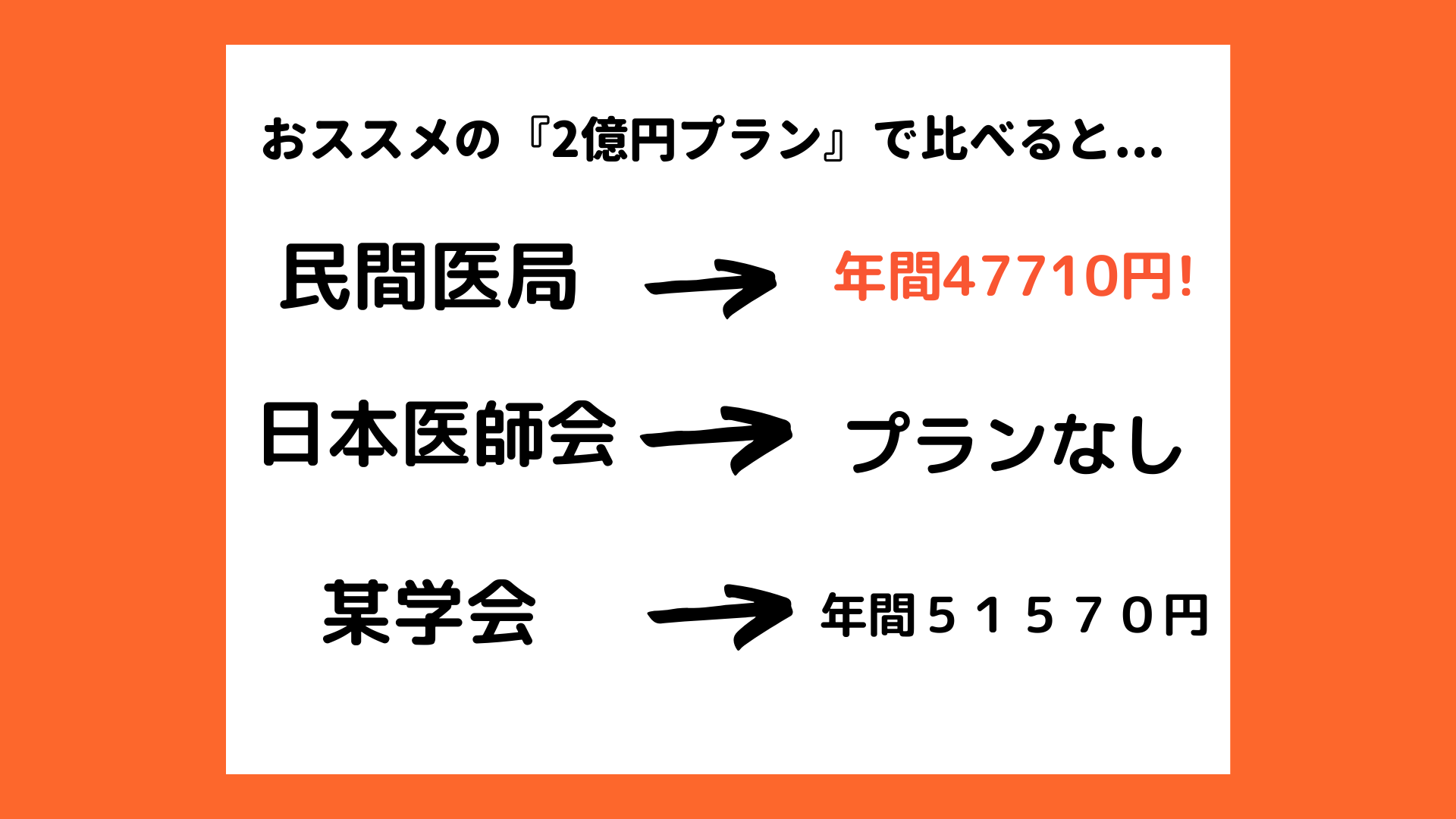

勿論プランによって変わってきますが、まずプランに関しては私のおススメは『2億円プラン』です。

理由としては、

✓これまで1億円を超える医療賠償請求の事例はあるが、2億円超えはないから

✓医療訴訟は1億円以内のものが多いものの、そこまで料金に違いがなく、ならば大きなリスクをカバーしておいた方が安心だと思うから

といった所です。

自分の調べでは、医療訴訟で請求された最高額は1億6000万円でした。

民間医局では、1億円プランが年間41660円に対し、2億円プランは47710円なので、

医療訴訟のリスクを考えると、年間6000円プラスするだけで過去最高額をカバーできる2億円までカバーできるなら全然安い出費かなと考えます。

その『2億円プラン』で他と比較してみると、

民間医局⇒年間47710円

日本医師会⇒プランなし(1億円プランでは72000円)

某学会⇒年間51570円

という結果になり、民間医局が最安値で登録できることがおわかりになって頂けると思います。

③登録が断トツで1番簡単

そして最後、3つめのメリットとしては登録方法がめちゃくちゃ簡単という事が挙げられます。

だいたい5分くらいで終わります(笑)

そもそもわかりやすいですが、更に登録するからがスムーズになるように下に登録の手順についてまとめておきましたので参考にしてみて下さい。

1.民間医局のホームページにアクセスして、『保険の申し込み』をクリック!

2.民間医局に会員登録!

3.登録したら、民間医局にログイン!!

4.ログインしたら、『医師賠償責任保険』のボタンをクリック!

5.手続きは5分程度でめちゃくちゃ簡単に済みます

まとめ

医師賠償責任保険は、訴えられる可能性と、訴えられた時に被る時間・お金の損失を考えると、どう考えてもリスクヘッジの為に加入しておかなければいけない保険です。

今回は自分も実際に利用しており、最も利用しやすく、料金も安い民間医局の保険プランについて紹介させて頂きました。

是非この記事を読み、賠償保険に入るきっかけとして頂きたいと思います。

当サイトでは疑問点や要望などメールで連絡可能ですので、何かご不明な点がございましたらお問い合わせより連絡お待ちしておりますね。

関連記事